Wann ist ein Kredit überhaupt sinnvoll?

Kredite zahlen Sie meist über einen längeren Zeitraum zurück. Man sollte deshalb nicht leichtfertig einen Kredit aufnehmen. Doch es gibt auch gute Gründe, die dafür sprechen.

Notwendige Anschaffungen können manchmal nicht warten. So brauchen Sie vielleicht das neue Auto, um zur Arbeit zu kommen. Auch bei einer guten Investition lohnt sich der Kredit. Das kann zum Beispiel ein Haus sein, in dem Sie im Alter mietfrei wohnen. Oder ein neuer Kredit ist günstiger als Ihre bisherige Finanzierung. Indem Sie umschulden, sparen Sie oftmals Geld.

Wenn Sie sich nicht sicher sind, ob ein Kredit für Ihren Herzenswunsch sinnvoll ist, sprechen Sie mit Ihrem Sparkassen-Berater. Er berät Sie ehrlich und verantwortungsvoll.

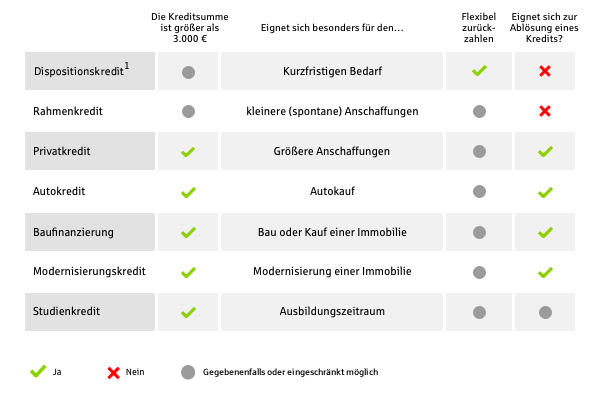

Welcher Kredit eignet sich wofür?

|

1 Bei diesem Produkt handelt es sich im Folgenden um eine eingeräumte Kontoüberziehung.

Kreditvarianten

Girokonto und Kühlschrank sind leer. Doch das Gehalt kommt erst in ein paar Tagen. Für solche Fälle ist der Dispositionskredit ideal. In einem bestimmten Rahmen dürfen Sie Ihr Konto einfach überziehen – ohne es anzukündigen. Die Bereitstellung kostet nichts. Sollzinsen zahlen Sie ab dem Zeitpunkt, den das Konto ins Minus rutscht. Bis Sie wieder im Plus sind.

Wofür eignet sich der Kredit?

Der Dispositionskredit ist der flexibelste Kredit. Er verschafft Ihnen kurzfristig finanziellen Spielraum für kleinere Anschaffungen. Sie können ihn jederzeit nutzen, indem Sie Ihr Girokonto überziehen. Sie zahlen das Geld zurück, wann Sie möchten.

Wofür eignet er sich nicht?

Wenn Sie längerfristig Geld brauchen, eignet sich der Dispositionskredit nicht. Denn Sie zahlen mehr Zinsen als bei den anderen Kreditarten. Wenn Ihr Konto oft versehentlich ins Minus rutscht und Sie es länger nicht ausgleichen können, sollten Sie mit Ihrem Sparkassenberater sprechen. Mit einem günstigeren Kredit kommen Sie aus dem Minus leichter wieder heraus.

Manche Wünsche können einfach nicht warten. Mit einem Rahmenkredit wie der Sparkassen-Card Plus (Debitkarte) werden sie wahr. Denn damit können Sie jederzeit bis zu einer bestimmten Grenze auf ein zusätzliches Finanzpolster zugreifen. Die separate Karte funktioniert wie ein Dispositionskredit auf einem separaten Konto.

Sie können damit im Geschäft einkaufen und die Karte an über elf Millionen Geldautomaten nutzen, wann und wofür Sie möchten. Nutzen Sie den Kredit gerade nicht, zahlen Sie nichts. Verwenden Sie die Karte, zahlen Sie das Geld plus Zinsen in monatlichen Raten ab 50 Euro zurück. Höhere Rückzahlungen sind flexibel möglich.

Wofür eignet sich der Kredit?

Kurzfristige kleinere Anschaffungen können Sie damit ideal finanzieren. Dabei fahren Sie günstiger als mit dem Dispositionskredit. Den Kreditrahmen richten Sie einmalig ein. Dann können Sie ihn jederzeit nutzen.

Wofür eignet er sich nicht?

Für längere Laufzeiten eignet sich die Sparkassen-Card Plus (Debitkarte) eher nicht. Zwar ist sie günstiger als der Dispositionskredit, doch mit einem Privatkredit zahlen Sie oft noch weniger Zinsen und können kleinere Raten vereinbaren. Größere Anschaffungen können Sie damit ebenfalls nicht finanzieren.

Mehr Infos zur Sparkassen-Card Plus (Debitkarte) ? Sie sind nur einen Klick entfernt.

Eine neue Küche muss her. Zum Sparen bleibt keine Zeit, denn Essen kann schließlich nicht warten. Mit dem Privatkredit können Sie sofort finanzieren – beim S-Privatkredit bis zu 80.000 Euro. Ihre Sparkasse überweist das Geld auf Ihr Girokonto. Sie entscheiden, was Sie damit kaufen. In gleich bleibenden monatlichen Raten zahlen Sie das Geld plus Zinsen in bis zu 120 Monaten zurück. Auf Wunsch können Sie den Kredit vorzeitig kostenfrei zurückzahlen.

Wofür eignet sich der Kredit?

Kurzfristige größere Anschaffungen lassen sich so ideal finanzieren. Flexibel sind Sie trotzdem: Sie können sofort über das Geld verfügen.

Wofür eignet er sich nicht?

Für das Auto, eine Immobilie oder für Maßnahmen zur Modernisierung sind die jeweiligen zweckgebundenen Kredite meist günstiger. Für Anschaffungen über 80.000 Euro können Sie den S-Privatkredit nicht nutzen.

Sie überlegen, einen Privatkredit aufzunehmen?

Sie brauchen ein neues Auto. Ob gebraucht oder neu – mit einem Autokredit fahren Sie sicher. Bis zu 80.000 Euro können Sie beispielsweise mit dem Autokredit Ihrer Sparkasse sofort finanzieren. Sie überweisen das Geld samt Zinsen in monatlichen Raten über bis zu 120 Monate zurück. Gleich bleibende monatliche Raten erleichtern Ihnen die Planung. Auf Wunsch können Sie den Kredit vorzeitig kostenfrei zurückzahlen.

Der größte Vorteil: Sie können beim Autohändler bar zahlen und dafür Rabatt aushandeln.

Wofür eignet sich der Kredit? Und wofür nicht?

Der Kredit ist zweckgebunden. Sie können ihn nur für die Autofinanzierung verwenden.

Die eigene Immobilie ist für die meisten Eigentümer die größte Anschaffung im Leben. Dafür brauchen Sie in der Regel einen Kredit. Ob Sie kaufen, bauen oder modernisieren – eine Baufinanzierung bringt Sie in die eigenen vier Wände. Das klappt mit einem garantierten Festzins. Über Laufzeit und Tilgung entscheiden Sie. Je schneller Sie abzahlen und je mehr Sie tilgen, also zurückzahlen, desto günstiger sind die Zinsen. Mit Riester-Zulagen wird es noch günstiger. Gleich bleibende monatliche Raten geben Ihnen Planungssicherheit.

Wofür eignet sich der Kredit? Und wofür nicht?

Der Kredit ist zweckgebunden. Sie können ihn nur zum Kauf, Bau oder der Modernisierung einer Immobilie nutzen.

Modernisieren, renovieren oder energetisch sanieren – das geht mit einem speziellen Modernisierungskredit. Voraussetzung: Sie brauchen zwischen 10.000 und 30.000 Euro. Für größere Vorhaben können Sie auf eine Baufinanzierung zurückgreifen. Ein sicherer fester Zinssatz begleitet Sie beim Modernisierungskredit über die gesamte Laufzeit zwischen drei und zwölf Jahre lang. Gleich bleibende monatliche Raten erleichtern Ihnen die Planung.

Wofür eignet sich der Kredit? Und wofür nicht?

Der Kredit ist zweckgebunden. Sie können damit Ihr Haus oder Ihre Wohnung modernisieren, renovieren oder energetisch sanieren. Ihre Sparkasse prüft außerdem, ob Sie besonders günstige Förderkredite der KfW nutzen können.

Tipp: Für Schüler, Azubis und Studenten gibt es übrigens spezielle Kredite. Sie sind oft besonders günstig. Erkundigen Sie sich, ob Sie Anspruch auf BAföG, den KfW-Studienkredit oder den Bildungskredit vom Staat haben – vielleicht können Sie auch ein Stipendium bekommen.

Null-Prozent-Finanzierung: Schnäppchen oder Werbemasche?

Beim Elektromarkt oder beim Autohändler hört man manchmal von einer Null-Prozent-Finanzierung. Anbieter gewähren dabei einen Kredit, ohne Zinsen dafür zu verlangen. Sie zahlen lediglich die Kreditsumme in Raten zurück. Vergleichen Sie bei solchen Angeboten unbedingt, ob das Produkt nicht deutlich teurer ist, Sie die Zinsen also indirekt doch zahlen.

Außerdem sollten Sie wissen, dass Sie bei der Null Prozent-Finanzierung nicht dieselben Rechte haben wie bei anderen Kreditverträgen. Treten Sie beispielsweise vom Kauf zurück, müssen Sie die Raten dennoch weiter an den Anbieter zahlen. Beachten Sie zudem, dass niemand etwas zu verschenken hat. Hinter einer kostenlosen Finanzierung steckt deshalb oft das Interesse der Anbieter, wertvolle Kundendaten zu erhalten und mit offensiver Werbung gewinnbringende Folgeverträge abzuschließen.

Wir, als Ihre Sparkasse, verwenden Cookies, die unbedingt erforderlich sind, um Ihnen unsere Website zur Verfügung zu stellen. Wenn Sie Ihre Zustimmung erteilen, verwenden wir zusätzliche Cookies, um zum Zwecke der Statistik (z.B. Reichweitenmessung) und des Marketings (wie z.B. Anzeige personalisierter Inhalte) Informationen zu Ihrer Nutzung unserer Website zu verarbeiten. Hierzu erhalten wir teilweise von Google weitere Daten. Weiterhin ordnen wir Besucher über Cookies bestimmten Zielgruppen zu und übermitteln diese für Werbekampagnen an Google. Detaillierte Informationen zu diesen Cookies finden Sie in unserer Erklärung zum Datenschutz. Ihre Zustimmung ist freiwillig und für die Nutzung der Website nicht notwendig. Durch Klick auf „Einstellungen anpassen“, können Sie im Einzelnen bestimmen, welche zusätzlichen Cookies wir auf der Grundlage Ihrer Zustimmung verwenden dürfen. Sie können auch allen zusätzlichen Cookies gleichzeitig zustimmen, indem Sie auf “Zustimmen“ klicken. Sie können Ihre Zustimmung jederzeit über den Link „Cookie-Einstellungen anpassen“ unten auf jeder Seite widerrufen oder Ihre Cookie-Einstellungen dort ändern. Klicken Sie auf „Ablehnen“, werden keine zusätzlichen Cookies gesetzt.